十大券商策略:牛市过渡期a股!真正的底部可能出现在4 发布时间:2020-03-30

原标题:a股正处于牛市的过渡期。真正的底部可能出现在4月或5月,而技术+证券交易商仍是主线。

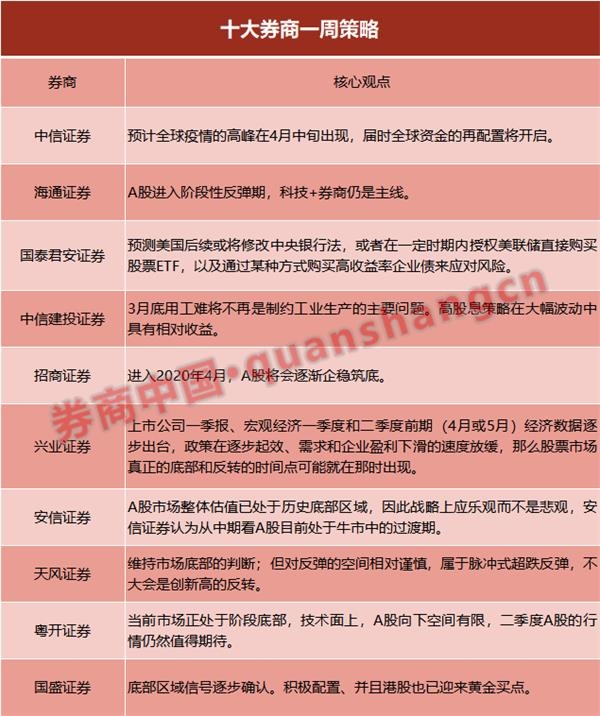

[十大券商策略:牛市过渡期a股!真正的底部可能出现在4月或5月]兴业证券:对于市场来说,上市公司第一季度的经济数据、第一季度的宏观经济和第二季度的前期(4月或5月)都在逐步发布,政策也在逐步生效,需求和企业利润下降的速度正在放缓。那时股票市场的真正底部和反转点可能会出现。(中国经纪公司)

中信证券:全球流动性拐点已经出现,4月将迎来底部拐点

中信证券:全球流动性拐点已经出现,4月将迎来底部拐点

最近,全球流动性拐点信号已经出现。同时,预计各国的大规模财政刺激将防止全球经济衰退演变为全球经济危机。随着欧美主要国家疫情防控措施的逐步加强,在基准假设下,全球疫情的高峰期预计将出现在4月中旬,届时全球资金将开始重新分配。中国率先控制疫情,经济活动首先恢复,对外经济接触相对有限,国内需求占主导地位。然而,海外市场(尤其是美国股市)预计将在近期反弹后放缓,以反映不断恶化的经济基本面。中国的股票和利率债券比海外发达国家的资产更具吸引力,是全球资本再配置过程中的首选。

预计4月份流动性的小幅升温和外国资本重新流入叠加的工业资本市场将是底部最重要的支撑力量。4月中旬出台的一揽子政策刺激措施将形成催化剂,a股市场将迎来底部拐点,并在第二季度开始上涨。配置、新旧基础架构和相关技术领导者(5G、云计算、IDC等。)仍然是今年的主线。此外,它注重国内需求驱动的组合,海外业务收入比例低,上游供应链/原材料独立进口,全年业绩确定性强。

海通证券:a股进入阶段性反弹期,科技+券商仍是主线

核心结论:①美联储的无限制放松缓解了流动性危机,G20携手抗击疫情,国内政策有望增加,曙光即将来临,a股已进入阶段性反弹期。(2)未来全球抗击疫情仍处于困难时期,市场有可能反弹后退出。这一趋势的上升仍需等待海外疫情的拐点和国内基础数据的反弹。(3)短期白马股和科技股均衡,科技+券商的中期转型方向仍是主线。

国泰君安证券:美联储的下一个“武器”

根据目前的情况,宏观团队预测,美国将跟进或修改中央银行法,或授权美联储在一定时期内直接购买股票型ETF,并以某种方式通过购买高收益公司债券来应对风险。除了货币政策,宏观团队认为,美国还需要财政部提供类似于2008年金融危机期间的直接援助,并向具有更大影响力的实体和金融机构注入资本和纾困。与此同时,这种流行病也将给美国带来巨大的就业压力,要求美国居民部门减税或补贴,以恢复消费者信心,促进美国经济复苏。

中信建设投资证券:内需驱动高利率主导

这一流行病影响了生产和销售,增加了生产成本,降低了工业品出厂价格,这是工业企业利润下降的三个主要原因。据高频数据追踪显示,目前复工生产已逐步恢复,3月底用工困难将不再是制约工业生产的主要问题。

高股息策略在大幅波动中有相对回报。随着海外疫情恶化和国外需求减少,高分红政策主要覆盖钢铁、银行、房地产、煤炭和公用事业行业。个股是各行业的龙头企业,也是中国的核心资产。在内需驱动的情况下,是最占优势的品种。有人建议投资者继续坚持高股息政策。

招商证券:a股将逐渐稳定

进入2020年4月,a股将逐渐企稳到底。政治局会议于3月27日召开,政策制定更加积极。财政和货币政策预计将加强和稳定增长,这将增加权重。政策环境将有利于a股。海外确诊病例数量将在4月份达到峰值,这将对海外市场产生持续的负面影响。需要注意的是,是否有更多的国家将采取城市关闭、国家关闭和关闭的措施,以及是否能在4月份看到确诊病例的峰值。a股面临的不确定性主要来自海外疫情恶化和经济停滞的风险。国内政策的力度和海外疫情的进展将成为a股走向的决定性力量。

兴业证券:市场的真正底部可能出现在4月或5月

由于公共卫生事件、油价和其他因素,2月份生产者价格指数同比下降0.4%。工业产品经历了短暂的通货紧缩。随着工作和生产的恢复,经济有望恢复正常。最近一次政治局会议发布的财政政策更加积极,承诺+稳定的货币更加灵活和温和。在这种情况下,就市场而言,上市公司第一季度、宏观经济第一季度和第二季度初(4月或5月)的经济数据逐渐发布,政策逐渐生效,需求和企业利润下降速度放缓,届时股市可能会出现真正的底部和反转。

安森证券:牛市过渡期的a股

就a股市场而言,尽管下一阶段外部需求的下行压力不可避免,但中国的疫情已首先得到控制,中国经济已显示出逐步复苏的迹象。本周的政治局会议强调“确保打赢这场战斗,全面建设小康社会”,并发出了重要的积极信号。在这一政策的有力推动和支持下,中国经济尤其是内需领域的复苏趋势将更加确定。在此过程中,预计流动性将保持充裕,而a股市场的整体估值处于历史底部。因此,策略应该是乐观的,而不是悲观的。安森证券认为,a股市场目前正处于中期牛市的过渡期。短期投资者受到外部不确定性的影响,他们的风险偏好受到抑制。在结构上,它们可以专注于国内消费、新基础设施和传统基础设施。

最近,该行业集中于医药、食品和饮料、汽车、建筑材料、建筑、互联网、计算机、通信、证券交易商、黄金等。主题主要是湖北地区的振兴等。

天丰证券:维持市场底部判断

保持对市场底部的判断;不过,我们对反弹空间相对谨慎,属于脉冲式超卖反弹。这不太可能逆转历史高点。第二季度的总体形势令人震惊。一方面,它关注的是在外资回流下跌幅过大的白马王子;另一方面,它在第二季度分配新老基础设施,重点放在反周期政策上。有节奏地,焦点集中在4月中旬的时间点:(1)深交所业绩预测披露完成,部分业绩压力落地;(2)利率调整时间点,如2)多边基金和LPR正在逼近;(3)两会和一些悬而未决的政策逐步出台;(4)全球流行病和流动性危机是否能看到一个转折点。

悦凯证券:风险可控,市场可预测

目前市场处于底部阶段,从技术上讲,a股下行空间有限。考虑到基本面和情绪略有改善的可能性,二季度a股市场仍值得期待。

从技术上讲,上证指数早期建立的“双底”不会轻易跌破。创业板指数在120日均线附近有很强的支撑。目前,所有股指都处于支撑和压力下的区间。主板重量级在稳定市场重心方面发挥作用,而创业板指数决定市场的活动和盈利效果。后续建议关注创业板带来的积极信号,有效突破下行通道上轨区。

郭盛证券:底部区域将于4月退出

底部区域的信号是逐步确认的。自3月份以来,a股一直受到外界的惊吓和不安。对“流动性危机”和“全球衰退”的预期相继上升,许多投资者对海外和a股极度悲观。郭盛证券一再强调,a股已经处于底部区域。建议按照“价格比时间更重要”的原则积极配置,港股也欢迎购买黄金。目前,对底部区域的判断正在逐步得到证实。今年4月,随着海外市场波动性的缓解和内部对冲的增加,市场将逐渐走出谷底,迎来复苏。

投资策略侧重于三个方向:1 .内需拉动,需求将回升,外资外流对食品饮料、医药等消费领域的影响将有所缓解。2.政策对冲的方向,如房地产、基础设施、汽车等。3.科技发展仍然是中长期的主线。

(来源:中国经纪公司)

相关文章推荐

- 山东省为湖北省防疫和控制捐赠了10亿

- 金被发现在音乐会上作弊,并一度假装

- 刘备见人时说他是钟的。刘备和刘胜是

- 揭示雍正帝的特殊爱好,喜欢给大臣们

- 钟一生中从未打过一次著名的战役。为

- 当海印的财富管理公司计划裁员三分之

- 200,000名股东激动不已!从下限到上

- 苏宁瑞城启动230万美元基准科技城建

- 中国在意大利的防疫:从误解到赞美

- 2020年,空调品牌承受不起损失

- 龙脊股份(601012。上海:控股股东李春

- 不到两周,情节就会逆转!美国拒绝接

- 谁比NBA总决赛冠军更强?乔丹8-4,科

- 买车后,这10样东西一定在你的车里。

- 独立教练:我非常希望把阿奎罗和卢卡

- 李:西班牙体力和驾照都在手。我的家

- 七年前的今天,热火失去了詹伟,波什

- 前意大利小姐在科斯塔库塔吐口水:和

- [晨谈]是时候展示你的大脑了!让我们

- 4月1日河北疫情最新消息:2例新输入病

- 如果没有奔驰和宝马,BAIC华晨的“空

- 通用汽车下周交付首批20,000个口罩

- 穆尼:我的目标是在巴黎疫情期间和我

- 赖斯身体:巴洛特利失去了俱乐部和球

- 谢晖:从助理教练到教练是很自然的。

- 巴拉圭前锋的近1000件球衣被盗!包括

- 博腾事故:无人员伤亡,财产损失约25

- "显然我应该战术性地为梅西服务!"

- 怡保体育用爱心赞助波尔多,携手展示

- 马德里竞技主席:现在讨论军事问题没

- 美国新增确诊病例累计超过170,000例

- ANSA:孔蒂和国际球员都愿意减薪,目