金融市场受到了“历史的沉重打击”!解读六大产业的影 发布时间:2020-03-24

原标题:紧急!全球诊断已经突破37万,金融市场已经“受到历史的重创”。解读六大产业的影响:国内替代加速,优惠政策增加,机构探索投资机会

[金融市场受到“历史的重创”!在全球危机下,国内产业链也难以抵御,许多行业将面临重组。从产销数据、产业链状况、优惠政策和制度角度来看,哪些行业受到疫情的直接影响?哪些行业将经历生态变化?哪些行业将迎来新的发展机遇?

在危机下,市场包含哪些投资机会?

世界新发肺炎确诊病例已超过37万例,国外疫情正在加速。受疫情影响,国际经济活动受到重创,金融市场动荡加剧,欧洲、美国和新兴市场股市平均下跌30%。

在全球危机下,国内产业链也难以抵御,许多行业将面临重组。从产销数据、产业链状况、优惠政策和制度角度来看,哪些行业受到疫情的直接影响?哪些行业将经历生态变化?哪些行业将迎来新的发展机遇?

消费:25年来最大的打击,预计将触底反弹

这种流行病严重打击了消费行业。根据国家统计局发布的数据,2020年2月社会消费品零售总额为5213亿元,同比下降20.5%。这是自1995年以来社会零增长率首次同比下降。在此之前,除了受非典影响的社会零增长率在2003年5月下降到4.3%之外,其他月份的社会零增长率都在5%以上。

兴业证券认为,由于3月份全国范围内恢复工作和生产,消费增长率将明显高于2月份。然而,由于社会活动禁令未完全解除、消费者情绪以及海外疫情爆发的影响,预计3月份社会支出总额仍将同比下降。食品增速将保持高位,化妆品增速将大幅提升,而服装、金银首饰、家具、家电等类别的复苏仍需时日。

(1)食品和饮料具有很强的韧性,在过去的四年中,它们的价值已经恢复到平均值以下。

(1)食品和饮料具有很强的韧性,在过去的四年中,它们的价值已经恢复到平均值以下。

需求消费受疫情影响最小,并具有很强的对冲性质。2020年1月至2月,限额以上企业饮料零售总额同比增长3.1%,同比增速下降4.9个百分点。粮油食品零售同比增长9.7%。增长率与去年同期大致相同,没有受到疫情的影响。

自3月份股市进入调整期以来,餐饮行业整体出现大幅回调。截至目前,深圳湾食品饮料指数今年已下跌14.58%,超过上海证券交易所指数,在所有行业中排名垫底。这与去年食品饮料行业的过度增长和更高的累积风险有关。2019年,食品和饮料指数上涨了72.87%,仅次于电子行业。目前,餐饮行业的动态市盈率为28.1倍,低于过去四年的平均市盈率30.53倍。

中泰证券认为,2012019年是食品饮料的新一年,核心逻辑在于消费升级和品牌集中。目前,总的逻辑仍是一样的,核心品牌仍有望在未来5年内保持快速增长,而品牌的加速集中有望在疫情过后实现。在大周期是好的背景下,没有必要害怕小周期波动。

中泰证券认为,2012019年是食品饮料的新一年,核心逻辑在于消费升级和品牌集中。目前,总的逻辑仍是一样的,核心品牌仍有望在未来5年内保持快速增长,而品牌的加速集中有望在疫情过后实现。在大周期是好的背景下,没有必要害怕小周期波动。

(2)酒店在两个月内损失了超过600亿元的营业额,机构对见底反弹持乐观态度。

餐饮酒店是受新皇冠肺炎疫情影响最严重的地区。2020年2月,全国餐饮收入4194亿元,同比下降43.1%。此外,根据中国饭店协会发布的报告数据,2020年前两个月酒店和住宿企业的营业额损失超过670亿元。仅在2月份,中高端酒店的平均收入同比下降86%,而中低端酒店的平均收入同比下降92%。

最近,国家发展改革委等23个部门下发了《关于促进消费扩张、提高质量、加快形成国内强势市场的实施意见》,从改善消费环境、打破制约消费的体制机制壁垒、提高消费领域治理水平等方面提出了19项硬措施。此外,安徽、南京、江西、宁波等省市也出台了促进餐饮消费的措施。如吉林、安徽、江西省商务厅发出建议,倡导领导干部带头参与餐饮消费,增强餐饮企业发展的信心;南京已经投放了7类消费券,其中餐饮券总量为2000万元,逐步释放了疫情期间被压制的消费需求。消费复苏有更多的政策支持。

太平洋证券聚焦酒店业底部反弹。2019年,酒店业处于下行周期。随着2019年底经济数据的小幅改善,周期已经基本触底。流行结束后,周期底部+流行底部,酒店行业可能是行业中最灵活的品种。板块布局的最佳时间是从疫情结束到旅游意向恢复期,重点是宋城演艺、中国旅行社、锦江酒店和克里特国际。

招商证券认为,单个酒店在疫情期间缺乏外部支持,在物资和现金流方面存在一定压力。一些酒店可能无法实现良好的消毒环境。流行后,消费者更加信任品牌,预计这将加速单个酒店向连锁酒店的转型。预计酒店领导在未来将占据更大的市场。

(3)全球爆发蔓延袭击纺织服装出口

2020年1月至2月,全国限额以上服装企业零售额同比下降33.2%。零售销售的下降主要受到零售店开业率低和流行病期间人流减少的影响。

此外,这一流行病在全球的蔓延也影响了纺织和服装业的出口。据海关总署统计,2020年2月,中国纺织品服装出口总额为298.35亿美元,同比下降20%。光大证券认为,随着未来全球疫情的蔓延,海外需求可能会受到影响,进而传递到纺织服装产品的出口端,需要持续关注。

(4)“家庭经济”正在流行,网上消费是有利的

这场流行病给“住宅经济”带来了灾难。数据财富统计显示,2020年春节期间,国内各大平台实现的业绩收入较2019年同期平均增长400%以上,平台APP月份的下载量较购买美食、丁咚买菜、京东到家的当天逐月翻了一番。

国鑫证券认为,“住宅经济”将进一步提高电子商务的渗透率,同时也对企业的供应链能力提出了更大的考验。具有强大运营能力的领先公司有望从需求增加和集中度提高趋势中受益。永辉超市、佳佳悦等。主要推荐。此外,在线红色电子商务提供商有望得到平台和企业的进一步关注。通过高度集中的流动资源的组合,可以实现来自制造商、品牌和用户的聚集和放大的良性循环,并且可以提高购买转化率。建议创建一个网络和一个公司,巴黎水。

快递:龙头企业的双重业务

从2月中旬开始,快递行业加快恢复工作和生产,行业收入和业务量增速好于预期。从全年来看,“住宅经济”的发展加快了流行期间消费者网上购物习惯的培养,网上供需两端对快递的需求增加,东北证券全年快递业务保持20%的增长率。

领先公司顺丰控股在疫情期间表现出色。二月份重返工作岗位是件好事。具有航空运输优势的顺丰的业务量达到4.75亿张,同比增长118.89%。在行业业务量增长0.21%的背景下,走出独立市场,市场份额为17.2%,较2019年全年增长9.6个百分点,创近年新高。自春节以来,该公司的股价逆着趋势上涨了14.5%,表现强劲。

领先公司顺丰控股在疫情期间表现出色。二月份重返工作岗位是件好事。具有航空运输优势的顺丰的业务量达到4.75亿张,同比增长118.89%。在行业业务量增长0.21%的背景下,走出独立市场,市场份额为17.2%,较2019年全年增长9.6个百分点,创近年新高。自春节以来,该公司的股价逆着趋势上涨了14.5%,表现强劲。

东北证券预计顺丰经济部件6月的业务量增长率将优于此前50%的增长率判断,市场份额预计将加速扩张。通达企业深受疫情影响。由于重返工作岗位的差异,通达企业的业务量和市场份额的增长率预计将在3月份逐步恢复。

同时,2020年1月至2月,快递行业品牌集中度指数CR8为86.4%,较上月上升1.6个百分点。行业集中度的提高意味着二线和三线快递公司正在加速退出。

半导体设备:受益于大基金二期实际投资

半导体设备:受益于大基金二期实际投资

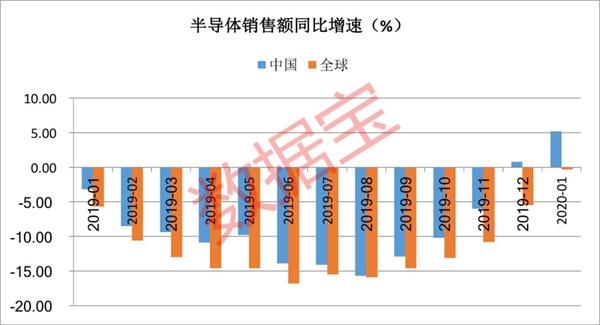

全球半导体产业链1月份销售数据全面回升,中国增长率为5.16%,高于世界水平。晶圆厂收入大幅增长,从1月到2月,TSMC总收入同比增长42%。集成电路进出口数据同比上升。就半导体设备而言,北美半导体设备制造商2月份的销售额同比增长26.8%,为2018年4月以来的最高增长率,延续了强劲的增长势头。

天丰证券认为,由于全球流行病蔓延,半导体行业的对冲情绪出现反弹,隐含波动率上升。从产业趋势和前景来看,短期的流行病传播不会改变产业需求边界的扩大。中长期来看,扩大半导体产业增长的边界因素依然存在,目前认为“国内替代”是a股板块的逻辑。

天丰证券认为,由于全球流行病蔓延,半导体行业的对冲情绪出现反弹,隐含波动率上升。从产业趋势和前景来看,短期的流行病传播不会改变产业需求边界的扩大。中长期来看,扩大半导体产业增长的边界因素依然存在,目前认为“国内替代”是a股板块的逻辑。

意法半导体已经与工会达成协议,将法国工厂的产能削减50%。意大利工厂关闭,产品无法按时交付,订单有丢失的风险。目前,中国的疫情已经得到缓解,工厂产能已经恢复。国外疫情的加剧和中国疫情的缓解为国内制造商重塑供应链带来了机遇。国内替代预计将进一步加速。建议关注赵一创新、华润微、文泰科技。

此外,该大型基金的第二阶段预计将于本月底开始实际投资,主要机构对其将给半导体行业带来的机遇表示乐观。东吴证券认为,二期大型基金规模超过2000亿元,社会基金杠杆规模约为6000亿元。大基金二期将重点支持设备和材料的本地化,为现有布局的企业提供强有力的支持,包括蚀刻设备、薄膜设备、测试设备、清洗设备等。龙头企业将受益匪浅。建议重点关注京盛机电有限公司、北方华创有限公司、长川科技有限公司、精密电子测试有限公司、纯科技有限公司

开源证券认为,基于全球半导体材料占半导体产业总产值11%的比例,二期大型基金在材料领域的直接投资将达到226亿元,加上大型基金的杠杆效应,国内半导体材料产业将迎来新一轮的金融支持。建议关注雅克科技、飞凯材料、浩华科技、巨化股份、桐城新蔡等。

工程机械:工业向上积聚力量

2020年2月,全国主要企业挖掘机销量同比下降50.5%。其中,国内市场销售额同比下降60%,出口销售额同比增长62.5%。受疫情影响,基础设施下游相关项目建设开工不足,一季度销售下滑符合预期。

从过去几年来看,假期开始后的三个月是全年销售额的最高点,一般占全年销售额的40%。该机构认为,疫情对全年挖掘机销量影响不大。今年的影响主要在于将销售旺季向后移2个月。在后续疫情下,政策组合将得到加强或增加。在专项债务的催化下,基础设施房地产投资有望保持强劲势头。除了疫情结束后的返工潮外,需求预计将在第二季度释放,年增长率仍为

——6——自主品牌挖掘机的崛起是近十年行业变化的重要趋势。2009年,国产品牌挖掘机的比例仅为25.87%,而目前国产挖掘机的比例约为60%。受疫情蔓延的影响,国内挖掘机品牌的市场份额预计未来将继续增长。主要主机厂和备件企业的恢复工作好于行业平均水平,预计将首先受益。2020年2月,三一、徐工和卡特彼勒的销量降幅小于行业降幅,领先份额进一步集中。

东吴证券主要推荐三一重工、恒力液压、中联重科和柳工。

专家组:将生产能力转移到中国以使材料制造商受益

根据AVC的预测,假设全球疫情从5月到6月基本得到控制,随着疫情结束和需求进入传统的高峰期,预计2020年下半年出货量将出现反弹。据估计,2020年全球显示屏出货量将下降5%。中国出货量的增长率高于全球平均增长率。出货量预计将同比下降1%。

由于产业链主要集中在中国大陆,2020年第一季度的疫情将影响后模块和整个显示面板单元的价格和产能。具体表现为2月份就业岗位不足,3月份材料短缺,短期产能下降是影响面板价格的主要因素。第二季度疫情对后续需求的影响将逐渐成为价格的主导因素,需要持续关注。

方正证券认为,由于疫情蔓延,韩国制造商的产能利用率有所下降。中国面板制造商的毛利率相对较低,因此不太可能降低生产负荷。此外,疫情在中国已经得到控制。国内生产能力正在高速运转。国内制造商有明显的成本优势。全球面板生产能力预计将转移到中国,这将有利于国内上游原材料制造商。液晶国内制造商取代韩国工厂产能的长期逻辑保持不变,对国内领先面板企业的运营过于悲观是不合适的。推荐BOE A股、TCL科技和彩虹股份。

方正证券认为,由于疫情蔓延,韩国制造商的产能利用率有所下降。中国面板制造商的毛利率相对较低,因此不太可能降低生产负荷。此外,疫情在中国已经得到控制。国内生产能力正在高速运转。国内制造商有明显的成本优势。全球面板生产能力预计将转移到中国,这将有利于国内上游原材料制造商。液晶国内制造商取代韩国工厂产能的长期逻辑保持不变,对国内领先面板企业的运营过于悲观是不合适的。推荐BOE A股、TCL科技和彩虹股份。

汽车:政策增加支持

受疫情影响,今年汽车生产和销售大幅下降。根据中国汽车工业协会发布的数据,从1月到2月,汽车生产和销售分别完成204.8万辆和223.8万辆,分别比去年同期下降45.8%和42%。其中,2月份汽车销量同比下降79.1%,2月份创下近十年来的新低。疫情对行业的影响主要包括三个方面:需求面疲软、企业生产进度受阻和出口困难。3月以来,随着工作和生产的逐步恢复,该行业的生产和销售有所改善。

——9月至3月17日,NDRC发布《关于加快建立绿色生产和消费法规政策体系的意见》。意见提出,要围绕电工电子产品、汽车产品、动力蓄电池和铅酸蓄电池,加快推行生产者延伸责任制,适时扩大轮胎等品种的实施范围,强化生产者回收和处置废旧产品的责任。加强对分布式能源、智能电网、储能技术和多能源互补的政策支持,研究制定氢能、海洋能等新能源发展的标准和支持政策。

川财证券认为:1 .此前,国家发展和改革委员会等23个部门联合发布了《关于促进扩大消费、提高质量、加快形成强劲国内市场的实施意见》。《意见》推动政策由限购转向引导使用,鼓励限购区域适当提高车牌号限制,有利于刺激市场需求,促进销售复苏;2.国内新能源汽车产业正在高速发展,动力锂电池已经进入集中报废的高增长期。在相关政策的推动下,分销电池回收的企业有望受益。3.该通知要求氢能开发的标准规范和支持政策应在2021年完成。这一速度基本上与海外同步。未来,随着国家氢能计划的出台,有望引导行业有序健康发展,进一步推动绿色能源转型。在此基础上,建议关注:微光、厦门钨业、宁德时代、中通客车、SAIC等。

财通证券建议关注高品质汽车股长安汽车和SAIC,以及特斯拉的产业链目标托普集团、世通、宁波胡阿祥、盛骏电子、凌云股票和宁德时报。

(来源:数据宝藏)

相关文章推荐

- 山东省为湖北省防疫和控制捐赠了10亿

- 金被发现在音乐会上作弊,并一度假装

- 刘备见人时说他是钟的。刘备和刘胜是

- 揭示雍正帝的特殊爱好,喜欢给大臣们

- 钟一生中从未打过一次著名的战役。为

- 当海印的财富管理公司计划裁员三分之

- 200,000名股东激动不已!从下限到上

- 苏宁瑞城启动230万美元基准科技城建

- 中国在意大利的防疫:从误解到赞美

- 2020年,空调品牌承受不起损失

- 龙脊股份(601012。上海:控股股东李春

- 不到两周,情节就会逆转!美国拒绝接

- 谁比NBA总决赛冠军更强?乔丹8-4,科

- 买车后,这10样东西一定在你的车里。

- 独立教练:我非常希望把阿奎罗和卢卡

- 李:西班牙体力和驾照都在手。我的家

- 七年前的今天,热火失去了詹伟,波什

- 前意大利小姐在科斯塔库塔吐口水:和

- [晨谈]是时候展示你的大脑了!让我们

- 4月1日河北疫情最新消息:2例新输入病

- 如果没有奔驰和宝马,BAIC华晨的“空

- 通用汽车下周交付首批20,000个口罩

- 穆尼:我的目标是在巴黎疫情期间和我

- 赖斯身体:巴洛特利失去了俱乐部和球

- 谢晖:从助理教练到教练是很自然的。

- 巴拉圭前锋的近1000件球衣被盗!包括

- 博腾事故:无人员伤亡,财产损失约25

- "显然我应该战术性地为梅西服务!"

- 怡保体育用爱心赞助波尔多,携手展示

- 马德里竞技主席:现在讨论军事问题没

- 美国新增确诊病例累计超过170,000例

- ANSA:孔蒂和国际球员都愿意减薪,目